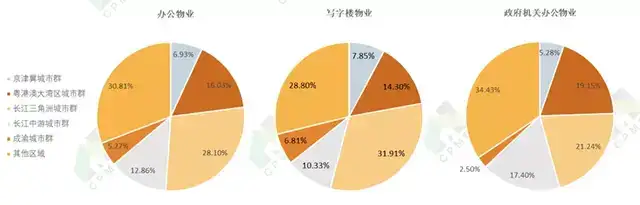

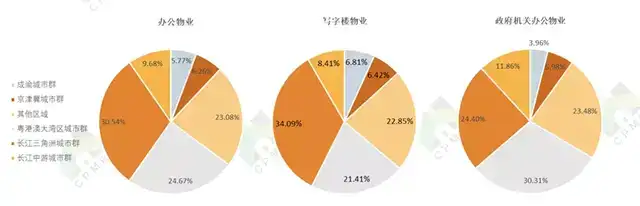

从经济带分布看,粤港澳大湾区城市群、长江三角洲城市群、长江中游城市群是分布较多的地区,办公物业、写字楼物业和政府机关办公物业分布在这三个地区的面积占比总和均近六成。

图8:2020年度500强企业办公物业管理面积经济带分布

从业务来源看,百强企业办公物业管理面积中,有34.43%承接自所属或者合作开发商,有65.57%来自外拓第三方项目;其中政府机关办公物业来自外拓第三方的占比明显多于写字楼物业。百强企业办公物业管理项目的市场化拓展力度更大,尤其是政府机关办公业务较为明显。

图10:2020年百强企业办公物业管理面图17:2020年度500强企业办公物业管理项目经济带分布

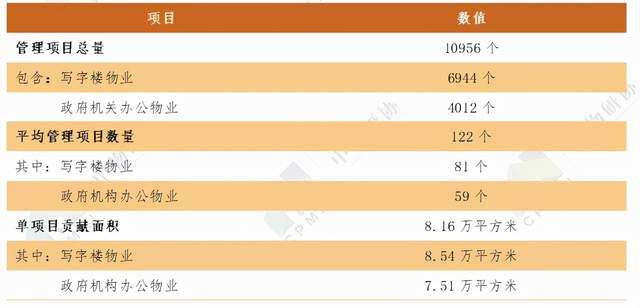

2020年,百强企业的办公物业管理项目总10956个,同比增长15.83%;2010年至2020年的复合增长率为11.87%,项目增长相对平稳。百强企业管理的办公物业项目占百强企业项目总数比重为18.98%;占500强企业总办公物业管理项目的比例为55.36%,同比增加5.87个百分点。

表4:2020年百强企业办公物业管理项目情况

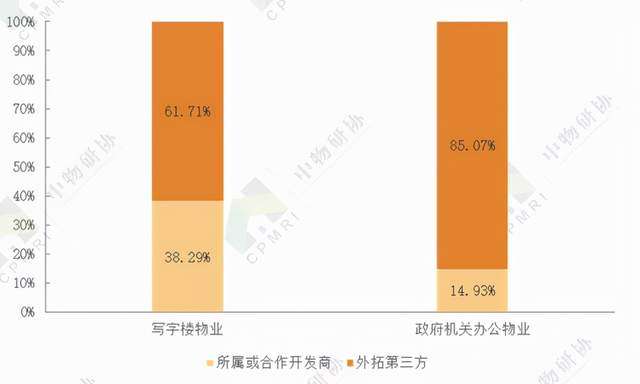

从项目来源看,百强办公物业项目中,有29.74%承接自所属或合作开发商,其余70.26%来自外拓第三方;其中政府机关办公物业项目来自外拓第三方的占比多于写字楼物业。百强企业的市场化拓展力度相比其他企业更大,尤其是政府机关办公物业更加明显。

图18:2020年百强企业办公物业管理项目来源

同时百强企业办公物业服务企业平均管理项目数量和单项目贡献面积均持续增长。由此可见,百强企业在保持项目增长稳步提升时,新拓展办公物业项目的规模在不断扩大。

图19:2020年百强企业办公物业管理项目情况

单位:个、万平方米

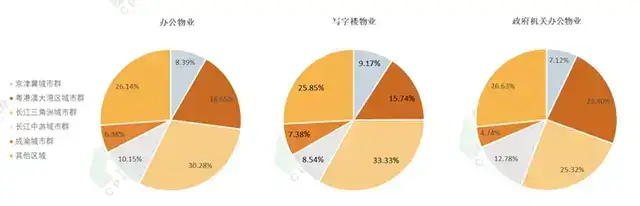

从城市分布看,百强企业办公项目的城市分布结构与管理面积的各城市分级分布相符。

图20:2020年度百强企业办公物业管理项目各城市分级分布

从经济带分布看,粤港澳大湾区城市群、长江三角洲城市群、长江中游城市群是分布较多的地区,办公物业、写字楼物业和政府机关办公物业分布在这三个地区的项目占比总和均超过六成。

图21:2020年度百强企业办公物业管理项目经济带分布

(三)办公物业经营绩效分析

1.500强企业办公物业服务收入情况

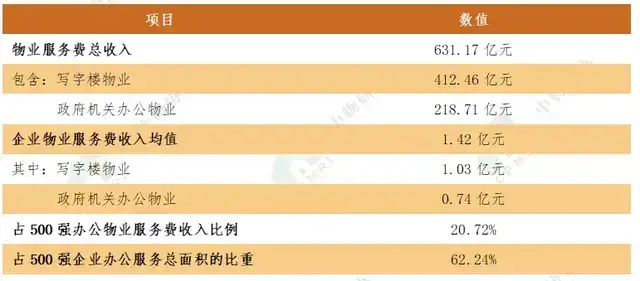

2020年,500强企业办公物业总物业费收入达631.17亿元,占500强企业总物业费收入比例为20.72%,以9.83%的面积占比贡献了20.72%的收入占比。

表5:500强企业办公物业服务收入情况

从企业角度上看,500强企业办公物业物业费收入均值为1.41亿元,同比增长17.36%。

在445家布局了办公物业的企业中,有33家企业的办公管理面积占其总管理面积的比重超过50%,有73家办公物业物业费收入占其总物业费收入的比重超过50%,以收入为标准,可以看出有73家企业以办公物业业态为主导发展,占500强中布局办公业态企业总数的比例为16.33%。

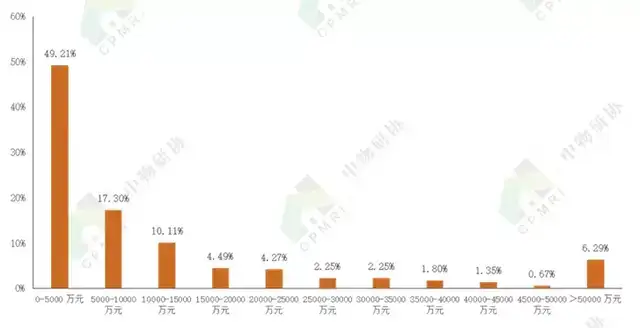

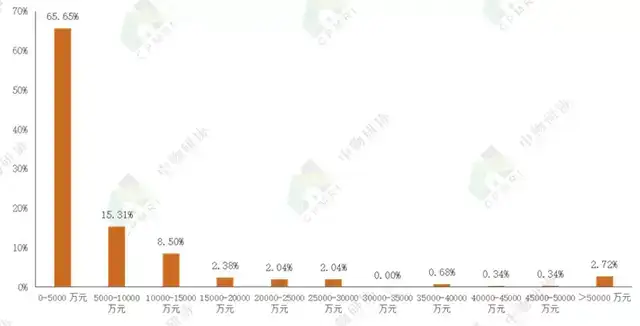

图22:2020年度500强办公物业服务收入各区间段企业分布

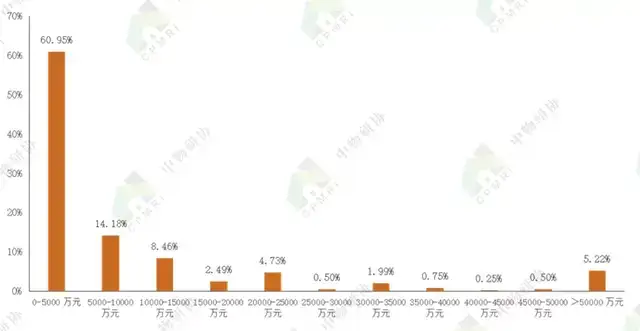

图23:2020年度500强写字楼物业服务收入各区间段企业占比分布

图24:2020年度500强政府机关办公物业服务收入各区间段企业占比分布

2.百强企业办公物业服务收入情况

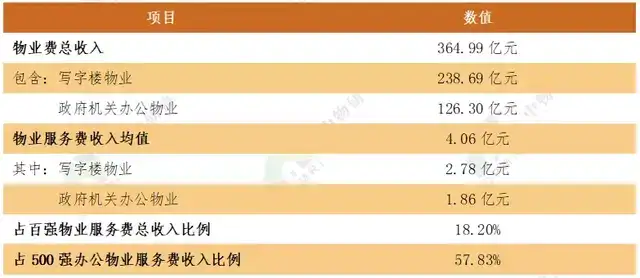

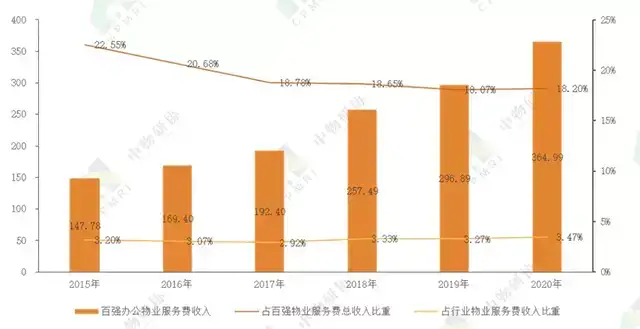

2020年,百强企业办公物业费收入总值为364.99亿元,同比增长22.94%。与2015年的147.79亿元相比,增长了217.21亿元,复合增长率为19.82%。百强企业中,办公物业以8.79%的管理面积,贡献了18.20%的物业费收入。

表6:百强企业办公物业服务收入情况

百强企业办公物业费收入均值从2015年的1.54亿元增长至2020年的4.06亿元,复合增长率为21.12%。

图25:百强企业办公物业服务收入情况

单位:亿元

3.500强企业办公物业物业费水平

2020年,500强办公物业平均物业费为6.84元/平方米·月,其中写字楼物业平均物业费为7.61元/平方米·月,政府机关办公物业平均物业费为5.19元/平方米·月。

从业务模式上看,包干制项目平均物业费为6.50元/平方米·月,酬金制项目平均物业费为8.88元/平方米·月。

表7:2020年500强办公物业各收费形式平均物业费

单位:元/平方米·月

从业务来源看,承接所属或合作开发商项目平均物业费为7.78元/平方米·月,来自外拓第三方的项目平均物业费为6.06元/平方米·月。

表8:2020年500强各项目来源平均物业费

单位:元/平方米·月

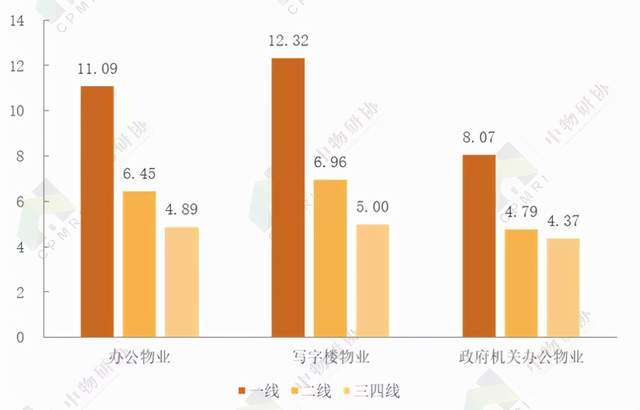

从城市角度上看,一线城市办公平均物业费明显高于二、三四线城市。

图26:500强企业办公物业各城市分级平均物业费水平

4.百强企业办公物业物业费水平

2020年,百强办公物业平均物业费为6.85元/平方米·月,其中写字楼物业平均物业费为7.57元/平方米·月,政府机关办公物业平均物业费为5.24元/平方米·月。

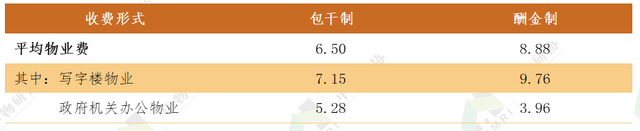

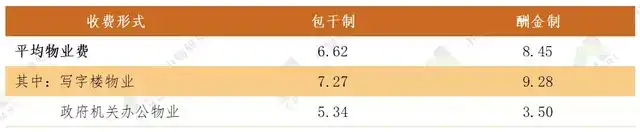

从业务模式上看,包干制项目平均物业费为6.62元/平方米·月,酬金制项目平均物业费为8.45元/平方米·月。

表9:2020年百强办公物业各收费形式平均物业费

单位:元/平方米·月

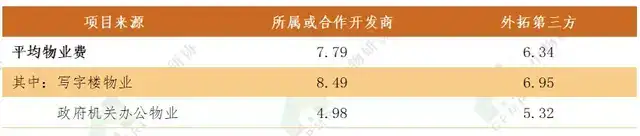

从业务来源看,承接所属或合作开发商项目平均物业费为7.79元/平方米·月,来自外拓第三方的项目平均物业费为6.34元/平方米·月。

表10:2020年百强各项目来源平均物业费

单位:元/平方米·月

从城市角度上看,一线城市办公平均物业费明显高于二、三四线城市。

图27:2020年百强企业办公物业各城市分级平均物业费水平

单位:元/平方米·月

三、物企加速跑马圈地,行业迎来并购潮

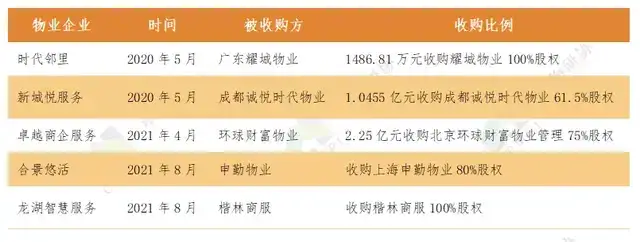

物管行业集中度目前阶段处于较低水平,各物业服务企业都在施展多种手段跑马圈地,进行规模扩张,而收并购是物企外延式扩张的主要方式之一。2017年是物管行业收并购的转折点,收并购数量开始明显提升。2018年开始,物管行业并购潮初显,2019年至今物管行业收并购事件则更加频繁发生,据不完全统计,2019年,物管行业发生并购事件超过20起,2020年,疫情期间收并购工作几乎停滞,但全年收并购事件仍然达到54起。对于物业服务企业,收并购除了能够扩张规模,还能在短期内快速进入一个新业态,达到拓展业务边界的效果。

2020年-2021年8月,办公物业业态发生的收购事件如下:

表11:2020-2021年8月办公物业收并购事件

四、办公物业管理的发展前景和趋势

(一)标准化建设加强,提升服务品质

目前以办公物业为主要业态的物业服务企业占比较小,住宅物业规模大于办公物业的占多数,专业从事办公物业管理的企业数量有限。而在办公物业领域中,不同物业服务企业提供的服务深度差异大,物业费标准统一度低,因此办公物业服务领域的标准化程度还需要进一步加深。

一些办公业态内的专业物业服务企业开始推动服务标准的初步建立,并已取得了一些成果。楷林物业至今已参与三部国家级标准的编制,2016年参与编制国家级标准《物业管理指南-办公物业》,2018年主导编撰《办公能源管理指南》,2020年参与编制《办公物业疫情防控操作指引》。

随着办公物业服务市场规模的逐步扩张,在专业的办公物业服务企业的探索和推动下,办公物业管理领域的行业标准体系将更加完善,促进服务品质的提升。

(二)科技赋能,加快智慧化服务布局

互联网、物联网、云计算、大数据、人工智能等科技的普及程度正在逐渐加深,整个物业管理行业也随之朝着智能化方向发展。而办公物业在智慧科技的应用方面具有较多的应用场景,如智慧前台、智能门禁、智慧停车、智能楼宇监控等。

将智慧科技引入办公物业管理流程中,可以转变传统的物业服务方式,提升物业服务效率,达到降本增效的效果,同时还能增强用户服务体验。目前,已有众多大型物业服务企业积极实践智慧科技,建设智慧楼宇。

由于应用场景的不断更新和复杂性,现阶段仅少部分大型物企对智慧科技在办公领域的应用进行探索。随着5G技术的产生,人工智能、物联网的进一步发展和变革,越来越多的物业服务企业认识到科技对于物业服务能力的巨大影响力,办公物业管理领域的智慧服务布局将进一步加深。

(三)增值服务多元化,加强客户黏性

相对于住宅物业,办公物业管理的服务对象较复杂:首先,面对企业客户,企业来自不同行业、规模大小不同,具有多样的办公场景需求;其次还要面对业主、员工、访客等个人客户。因此办公除了基础的保洁、保安、设备管理等服务,还要满足客户大量的多样化服务需求,给物业服务企业带来大量的增值服务和创新机会。

加大服务创新力度,提供多样化的增值服务,能够满足客户复杂的、个性化的服务诉求,可以为客户提供更加便捷的服务,优化客户的服务体验,增加客户的黏性。同时也能进一步挖掘更多的物业服务价值,完善服务能力,提升企业竞争力。

(四)加强重视安全管理,倡导绿色可持续性发展

2020年初疫情的爆发对办公物业提出了更高的安全管理要求,不少办公物业在疫情期间提升了安全防护设施等级,一方面是增加对空调系统和公共区域的消毒设施,如空调紫外线消毒模块、茶水间和卫生间的厨卫消毒设备等;另一方面是以热扫描仪、智能门禁系统等对办公人员与员工实现非接触式的监控。未来办公的住户会更加关注物业的安全管理能力,健康安全的管理和应对突发公共事件的能力将成为办公物业服务企业的核心竞争力之一。

2016年,住房城乡建设部出台《建筑节能与绿色建筑发展“十三五”规划》,提出“在建筑运行环节推广绿色运营模式,发展绿色物业”,绿色物业管理已成为必然趋势,具有可持续性和健康特性的建筑将会迎来长期的需求。一是对于办公的设备管理,提出节能、环保要求,采用新技术降低耗电和用水量,实现节能;二是营造绿色健康的办公环境,改善住户的办公体验。

(五)转向运营思维,物管和资产管理呈现一体化发展

中国的办公楼正在步入存量时代,现阶段办公楼的空置率在20%左右。大量空置的办公楼,需要物业服务企业具有较强的保值增值能力。对于办公楼的使用者来说,需要物业提供高端优质的服务;对于办公楼的持有者,则希望能够实现资产的保值和增值。存量时代,物业服务将承载更多的运营价值。

现阶段大部分办公物业服务企业提供的内容以基础物业服务为主,资产管理的服务内容要远大于物业管理,是物业管理的升级模式,从基础的物业管理走向物业资产管理一体化,这是一个非常大的机会和趋势。转向运营思维,构建物业服务全生命周期,形成智慧服务、资产经营、客户的全息服务闭环,物管资产管理一体化发展,提升资产价值,是物业管理行业实现服务升级的通道。

(六)日益重视品牌价值

相比住宅物业,办公楼的业主数量少,但要求高,更加关注办公服务体验,对办公物业服务企业的品牌形象更加看重。品牌物业服务企业竞争实力强,拥有持续创新能力,能够提供优质服务的品牌企业,更加受客户欢迎。现阶段我国物业管理行业已经涌现了一大批品牌物业服务企业如碧桂园服务、万科物业、绿城服务等,但大多数以住宅物业管理为主,而办公领域的专业品牌物企数量相对较少,品牌建设对于办公物企尤为重要。

物业品牌的创建依托于企业的核心竞争力,它是企业品牌的关键组成部分。物业服务企业需要整合自身资源,从形成核心竞争力,进而建立自身的品牌形象,争抢更多的市场份额,提升企业业绩,实现规模扩张。反过来,企业业绩提升,规模增加,能够促进品牌价值的稳定增长。

未来办公物业服务企业聚焦提供优质服务,进一步加强品牌管理。品牌实力将形成优质办公物业服务商的坚实竞争壁垒。

已有1位网友发表了看法:

发表评论